Pejuangkantoran.com – Sebuah fakta terkait dengan pinjaman online (pinjol) dan kelompok usia Gen Z dan Millenial diungkapkkan oleh Otoritas Jasa Keuangan (OJK). Seperti yang dikutip oleh akun X @kumparan, menurut OJK penyumbang terbesar kredit macet pinjaman online (pinjol) legal adalah kelompok usia 19-34 tahun.

Per Maret 2026, kelompok usia produktif ini menyumbang 48,65 persen pendanaan macet industri pinjol. Menurut Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK, Agusman, tingginya kredit macet ini dipengaruhi oleh peningkatan penggunaan pinjol pada kelompok usia seumuran kamu ini.

Kredit macet pinjol ini, seperti temuan OJK, paling banyak digunakan untuk keperluan yang sifatnya konsumtif. OJK juga menyoroti maraknya penggunaan layanan “buy now pay later”, karena kepemilikan akun layanan seperti ini dalam jumlah banyak oleh seseorang, risiko gagal bayar menjadi meningkat ketika total kewajiban melebihi kemampuan finansialnya.

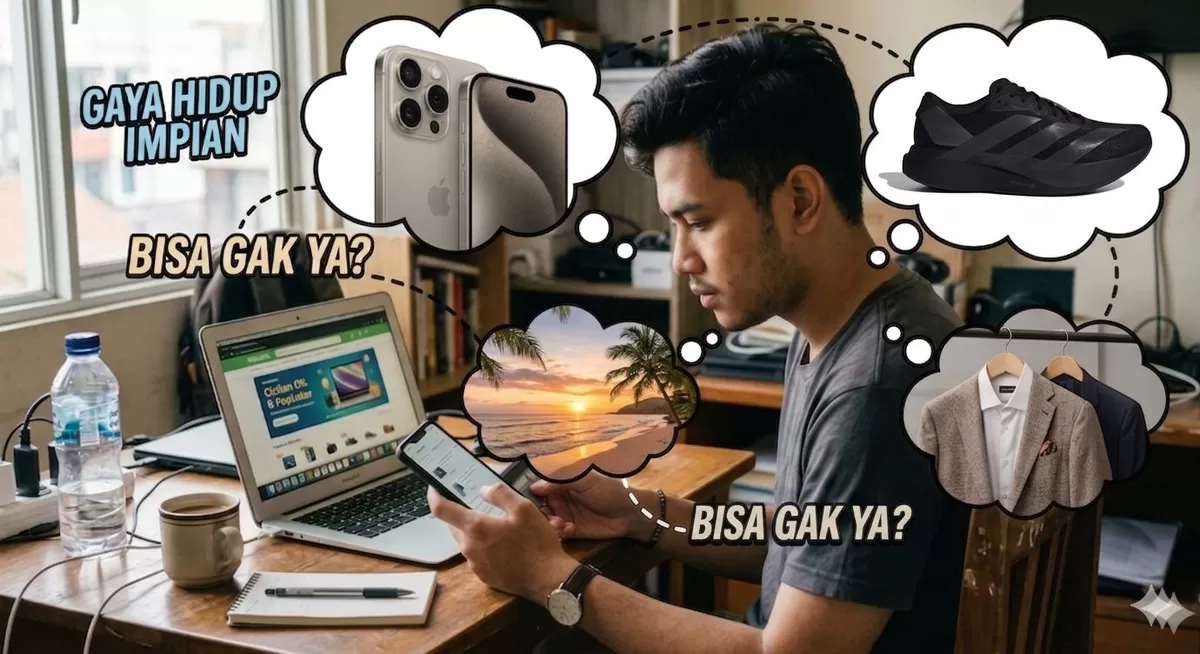

Agar kamu tidak terjebak dengan gaya hidup berutang, kuncinya bukan sekadar “jangan pinjam uang”, tetapi membangun sistem finansial pribadi sejak gaji pertama.

Banyak orang masuk jebakan utang bukan karena miskin, melainkan karena kombinasi antara cash flow buruk, tekanan sosial, kemudahan akses kredit digital, dan ilusi bahwa cicilan kecil itu “aman”.

Berikut ini poin-poin penting yang realistis dan praktis supaya kamu (terutama first jobber) tidak terjebak dari gaya hidup utang:

Baca Juga: 8 Cara Menyisihkan Uang untuk Dana Darurat, Biar Kamu Tenang Mau Resign Kapan Saja

- Pahami bahwa utang konsumtif digital dirancang untuk terasa ringan

Layanan seperti pinjaman online, paylater, kartu kredit, atau cicilan instan e-commerce, dibuat agar transaksi terasa cepat, tanpa rasa sakit psikologis, dan tampak murah per bulan.

Padahal otak manusia cenderung fokus pada cicilan bulanan, bukan pada total utang.

Contoh:

- Sepatu Rp2 juta terasa mahal.

- Tapi “cuma Rp166 ribu/bulan selama 12 bulan” terasa ringan.

Ini disebut payment framing effect dalam behavioral economics.

- First jobber harus membedakan: “naik penghasilan” tidak sama dengan “naik kelas hidup”

Kesalahan paling umum pekerja baru, saat terima gaji pertama langsung ganti HP, kredit motor, nongkrong premium, langganan banyak aplikasi, checkout karena FOMO.

Padahal fase awal kerja seharusnya dipakai untuk membangun bantalan keuangan, bukan membangun citra sosial.

Prinsip pentingnnya adalah naikkan aset lebih cepat daripada gaya hidup.

Artikel Terkait

Dana Darurat Berapa yang Harus Dipersiapkan Biar Hidup Tenang dan Sejahtera?

Patahkan Mitos Generasi Boros, Milenial dan Gen Z Ternyata Rajin Menabung! Hanya Caranya Saja yang Berbeda

Stop Lakukan 3 Kebiasaan Ini! Bisa Menjerumuskan Kamu ke Utang Kartu Kredit

Jangan Cuma Bayar Minimum Tiap Bulan, Ini Cara Kelola Tagihan Kartu Kredit Lebih Bijak!

2026 Saatnya Serius Investasi: Bangun Kebiasaan Konsisten dengan SIP

Kelihatannya Aman, Tapi Kartu Debit Bisa Jadi Risiko Finansial